A auditoria e a perícia contábil possuem finalidades distintas, mas compartilham fundamentos metodológicos comuns, especialmente no que se refere à aplicação de procedimentos técnicos voltados à verificação da fidedignidade das informações contábeis.

Entre esses procedimentos, destacam-se os testes de superavaliação e de subavaliação, amplamente abordados no âmbito da auditoria e metodologicamente compatíveis com os procedimentos de exame utilizados na perícia contábil.

Conforme Almeida (2003), o objetivo do auditor independente é emitir opinião sobre as demonstrações financeiras examinadas, assim para atingir este objetivo é necessário o planejamento adequado dos trabalhos, avaliação do sistema de controle interno e obtenção de evidências comprobatórias suficientes e apropriadas.

Nesse contexto de verificação e validação dos registros contábeis, estruturam-se procedimentos específicos de exame, dentre os quais se inserem os testes de superavaliação e subavaliação.

No âmbito da perícia contábil, observa-se a utilização de metodologia semelhante, voltada ao exame, investigação e mensuração dos elementos analisados com finalidade probatória, o que evidencia a proximidade metodológica entre auditoria e perícia, ambas fundamentadas na análise dos registros contábeis e na identificação de eventuais distorções que possam comprometer a fidedignidade das informações.

Contudo, auditoria e perícia distinguem-se quanto à finalidade de seus trabalhos, uma vez que a auditoria visa à emissão de opinião sobre as demonstrações financeiras, enquanto a perícia contábil se orienta à produção de prova técnica destinada a subsidiar a tomada de decisão no âmbito processual.

Mas em que consistem os testes de superavaliação e subavaliação?

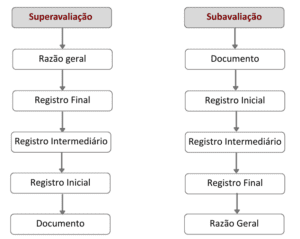

O teste de superavaliação parte do valor registrado no razão geral para o documento-suporte da transação, com o objetivo de confirmar que o montante registrado possui lastro idôneo e corresponde à realidade, em outras palavras, se existe documentação de suporte probatória.

A ausência de suporte suficiente pode indicar distorção decorrente de registro indevido ou avaliação incorreta.

Conforme demonstrado por meio da experiência prática relatada por Almeida (2003), esses testes são dirigidos, de forma mais apropriada, às contas de natureza devedora, sem prejuízo de que seus reflexos alcancem também as contas de natureza credora.

Já o teste de subavaliação percorre caminho inverso. Parte do documento para o razão geral, ou seja, de elementos externos à escrituração, a exemplo de documentos fiscais, contratos ou registros de movimentações financeiras, para verificar se todos os fatos econômicos foram devidamente registrados e não há nada ignorado.

Seu propósito é identificar omissões ou registros por valor inferior ao efetivamente ocorrido, especialmente situações de subavaliação decorrentes da não inclusão do documento na escrituração ou de registros efetuados a menor, comprometendo a integridade das informações examinadas.

Veja um simples resumo da sistemática:

Na perícia contábil, o profissional contábil também necessita verificar se os registros refletem a realidade dos fatos, analisando a coerência entre documentação, escrituração e efetiva ocorrência dos eventos econômicos.

Em certos casos, por exemplo, aqueles que envolvem apuração de haveres, dissoluções societárias ou revisões contratuais, a aplicação desses testes revela-se especialmente relevante, em especial em virtude da documentação disponibilizada e/ou da necessidade de confirmação que as receitas não estão super ou subdimensionadas

Assim, o exame da superavaliação pode indicar majoração indevida de ativos ou resultados, enquanto o teste de subavaliação pode evidenciar omissões de receitas ou obrigações que impactam diretamente a quantificação controvertida.

Dessa forma, a técnica utilizada na auditoria assume, na perícia contábil, função probatória. Se na auditoria busca-se formar opinião, na perícia o objetivo é demonstrar, com base em evidência técnica, a correspondência ou divergência entre o registro contábil e a realidade dos fatos.

Reforça-se, assim, que os testes de superavaliação e subavaliação não se limitam a procedimentos formais, mas traduzem a aplicação de rigor técnico, exame crítico e busca pela fidedignidade das informações contábeis.

Maria Susana Adolfo Rojas

Fontes:

ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. 6ª Edição. São Paulo. Atlas, 2003.

Norma Brasileira de Contabilidade, NBC TP 01 (R2), de 20 de fevereiro de 2025. Disponível em: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTP01(R2).pdf

Norma Brasileira de Contabilidade, NBC TG ESTRUTURA CONCEITUAL, de 21 de novembro de 2019. Disponível em: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTGEC.pdf

- Testes de Superavaliação e Subavaliação - 24 de fevereiro de 2026

- O papel dos Controles Internos na Perícia Contábil - 27 de janeiro de 2026

- Do e-SAJ ao e-PROC: O novo cenário para Peritos Judiciais em São Paulo - 25 de novembro de 2025

- COAF + Perícia Contábil: a engrenagem por trás das grandes investigações - 29 de setembro de 2025

- Reforma Tributária: o que muda, quando começa e o que esperar sob a ótica da Perícia Contábil - 31 de julho de 2025

- Atualizações nas Normas Brasileiras de Perícia Contábil - 28 de abril de 2025

- Contratos de M&A: Estrutura, Etapas, Importância e a Perícia Contábil - 30 de outubro de 2024

- Nova obrigação acessória - 23 de julho de 2024

- Créditos Tributários – Atenção e Cuidados - 27 de junho de 2024

- Livro Diário e Livro Razão – Diferenças - 26 de fevereiro de 2024

{kind=link}